本文由蔚青学者说原创,部分素材来源于水木社区、科情智库、蔚青学者说等网络公开渠道。文中观点仅代表作者,内容仅做学术分享之用,转载本文请联系获取授权,同时请注明本文来源

近期,某论坛一则关于“年底集中花经费”的热帖,引起不小的讨论度。“到年底了,立项经费要在两个月内花完,还有明确的报销范围,不符合报销规定的成本花销只能由个人垫付……”,高校青椒小董说道。

图源:网络

在集体过紧日子的同时,所谓的高校“突击花钱”现象仍在持续……

年底,突击花钱!

所谓,年底突击花钱。简单来说,是在岁末年初的这段时间(集中在12月份),高校为了保证财政拨款预算的持续性,会集中花掉本年度预算的剩余经费。事实上,“集中花经费”,这种行为并非罕见,甚至可以说是多年传承的高校“传统”。

一方面,年底突击花钱,是为了来年还能“有钱花”。高校在编制年度预算草案时,为了解决“钱花不出去”的问题,个别高校甚至会虚报项目预算,

以获取更多的经费支持。据高校青年教师小董透露,集中花钱基本属于常规操作。小董表示:“必须赶在执行周期前把经费花了,不然下一周期分配到的经费就会变少……”

另一方面,年底突击花钱,客观来讲与经费到账和项目执行情况密切相关。一是高校经费的资金拨付节点大多集中到了年底。二是项目课题的前期准备实施,需要经历一定周期。这些也能解释高校年底集中花钱的一部分原因。某位不愿具名的高校财务处人员小刘表示:“每年学校都有相应指标,经费拨付流程不简单,前期报批审核、再到经费结算,这一连串下来到账时间不会早。到高校学院核销这层,一直是精打细算,但是如果账上经费剩余过多,尤其是预算执行比例不够70%时,这就很难过关。”

更有甚者,为了花掉预算内经费,部分高校人士各出奇招:

A学校全款预定了全校所有教室的空调,本地空调厂商喜从天降;

B学校突然给老师们发了一个大容量移动硬盘,老师们一时还反应不过来;

C学校干脆把围墙推倒,重新建设,美其名曰,作透明围墙,打造没有围墙的校园;

更有大部分学校,联系一个景区附近的学校,让对方造一个培训方案,名义上去拍一张照片,说是培训,然后,蜂拥而至

……

集中花,也是“硬规定”

高校“年底集中花钱”,催赶经费执行进度是一方面,更重要的是,本年度的“成绩单”有没有足够亮眼……

一是高校层面,经费“必须花完”,因为“有钱不花,过期作废”。目前,高校日益强调办学自主权,在人权、事权、财权上的自由度可以说较之此前有极大改观。但高校作为财政预算事业单位,国家财政拨款依然是公立高校的主要收入来源。目前,大多数高校会在第三季度下发“加快预算经费执行进度”公告,以敦促学校及各学院加快年度经费执行进度,并根据执行情况,编制下年度财政预算……

图源:自制

二是学者层面,经费“必须花完”,因为“没花完,就是经费冗余”。毕竟,经费执行与项目课题验收息息相关,即便是顺利结题后,剩余经费也是需要退回的。据某双非高校教师小陈描述:“课题经费不是说批下来了就是你的,相应的是要有产出的成果,要成果就得投入。在必要的经费支出以外的间接花销,包括结题审计、理工科实验设备、样本耗材,博后研究生工资、业务接待、通讯等这些费用,基本是难以避免。”

高校年底集中花经费,花完经费,甚至产生超出预算的经费支出,短期内,或许对高校发展来说,能获得足够多的经费资源,以及一份不至于太“拉胯”的年度“业绩”。但长远来讲,高校集中花“钱”、水“业绩”,本身是对经费资源的不合理抢占,若不加约束、循环往复,势必造成厚此薄彼、分配不公等严峻问题。

经费管理怎么优化,如何让钱“花在该花的地方”?

优化经费管理,对高校资金合理循环、学校社会信誉以及长期发展至关重要。对此,以下将以科研经费为例,尝试性探讨一下关于经费优化管理的一些落地可能。

如此前《院士获刑,科研经费为何频频让学者栽跟头?》一文中提及,目前,我国科研经费管理改革政策正在稳步推进,科研经费“包干制”仍在积极探索。坚决落实“买酱油的钱不能买醋”、“拿做工程的办法做科研”,开展了一系列优化科研经费管理的政策措施:

落实包干制试点,赋予科研人员更大的人财物自主支配权、国自然杰青、青基、优青等纳入包干制实施范围……在经费管理上,从严格监管逐步发展为监督管理的规范灵活化。在管理体制上,由项目负责人制发展为法人责任制。从过程导向向结果导向转变……

那么,如何优化目前的科研经费管理,并落实到具体的科研经费管理实践中?对此,我们不妨从国外的科研经费监管经验中获得一些启发:

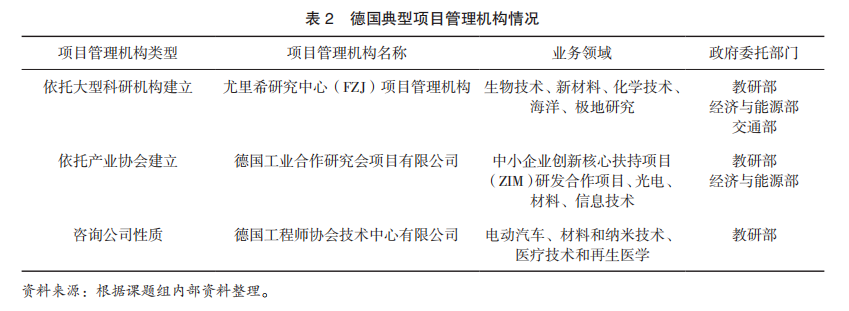

在监管体系上,美日德英等发达国家均设有从事科技管理与经费监管的部门与机构,通过合理的分工与衔接,基本上都形成了政府、承担单位内部与外部监管相结合的经费监管组织体系。比如,英国政府下拨科研经费由“双重支持系统”(the dual support system)——竞争性资助方式与稳定性资助方式构成,多层次的监督体系,包括议会、政府主管部门、内阁办公室、拨款机构等多个主体。德国在科技经费监管上由联邦政府部门、监督检查委员会及项目管理机构等部门各司其职。此外,德国研究联合会、马普学会、弗劳恩霍夫协会、亥姆霍兹联合会、莱布尼茨科学联合会和项目承担单位内设审计审核部门,对科研预算、财务管理、资助资金和经费使用效果进行内部监督和审计。

图源:网络

在勘察主体上,以信任为基础,单位和人员两个维度均设有相应经费“自检”环节。德国模式,看重科研诚信与道德制度建设,科研经费监管以诚信为基础,不依靠政府监督检查。针对项目单位与科研人员两个维度进行惩戒,在惩罚措施上对经费滥用情况的处罚会上升到刑法层面。例如对将补助金挪为自用或为他人使用、滥用公职权利和职务便利等情况,分别处以5年以下有期徒刑、刑罚6个月至10年和剥夺其政治权利等处罚。美国建立完善的科研不端举报与处理问题流程,注重发挥社会公众的外部监督力量。除规定不予披露的特例之外,对所有单位的监管结果必须向社会公开,接受公众监督。

有人经费“花不完”,有人经费“不够花”,年头经费紧巴巴,年尾报销愁经费没处花……高校年底,集中花“钱”,归根究底,在无形中拉长了经费执行的时间周期。同时,这种“先紧后松”的模式对学者、高校来说本身就是一种“损耗”。故,高校的经费执行管理,还需在管理流程、执行落实上进一步升级优化。课题项目本是对“科学问题”的探索,不该让“经费”成为绊倒科研创新的第一关。